PT. Steel Pipe Industry of Indonesia Tbk. atau sering disingkat menjadi Spindo adalah perusahaan manufaktur pipa baja. Perusahaan ini awalnya didirikan tahun 1971 oleh kongsi 3 perusahaan yaitu CV Gayantara, Itochu dan Kawasaki. Pada tahun 1989 Spindo diakuisisi seluruhnya oleh Bapak Ibnu Susanto beserta keluarganya. Bapak Ibnu sendiri sudah memiliki perusahaan pipa baja bernama PT Radjin yang dikelola bersama keluarga besarnya. Akhirnya pada tahun 1998 kedua perusahaan tersebut merger dengan Spindo sebagai surviving entity nya.

Produk

Perlu diketahui bahwa produk yang dijual oleh ISSP adalah pipa baja, bukan baja apalagi besi. Jadi bahan baku yang digunakan oleh perusahaan bukan bahan mentah seperti Iron ore atau Iron bar tapi barang setengah jadi yaitu Hot Rolled Coil (HRC) yaitu besi baja yang sudah jadi dan digulung. Nah, HRC itu dibuka gulungannya dengan cara ditarik (bayangkan kayak isolasi) dan dibuat melengkung menjadi tabung. Setelah itu sambungan antar HRC di las agar menjadi bentuk pipa baja yang sempurna.

Pipa baja yang dihasilkan dari metode tersebut disebut sebagai pipa High Frequency Welding (HFW) yang secara ukuran cenderung kecil. Contoh pipa baja yang dihasilkan adalah:

- Black Pipes (Best seller ISSP) untuk konstruksi

- Mechanical Pipes untuk otomotif (Knalpot, Stang, dll)

- Water Pipes untuk air (Pipa PDAM)

Ada cara lain untuk membuat pipa baja yaitu dengan metode Spiral Submerged Arc Welding (SSAW) dimana gulungan HRC itu ditarik dan dilingkar spiral (bayangkan kalau mau perban lengan) sehingga bisa menghasilkan pipa baja yang berdiameter besar. Pipa baja ini disebut sebagai pipa spiral dan biasa digunakan untuk konstruksi yang besar dan juga pipa Oil and Gas.

Industri yang berat

Pipa baja bukanlah bisnis komoditas seperti batubara atau minyak sawit yang bersifat price-taker alias harga jualnya ditentukan oleh pasar. Namun, barang ini juga bukanlah produk yang bisa price-maker dimana harga jual bisa diatur dengan branding, marketing, story, dll. Karakteristik produk ini kurang lebih mirip seperti semen atau bata ringan dimana konsumen lebih memperhitungkan nilai teknis (kualitas produk, ketersediaan stok, dll) dan harga dibandingkan kekuatan brand. Alhasil profit margin dari produk ini pasti tidak bisa besar.

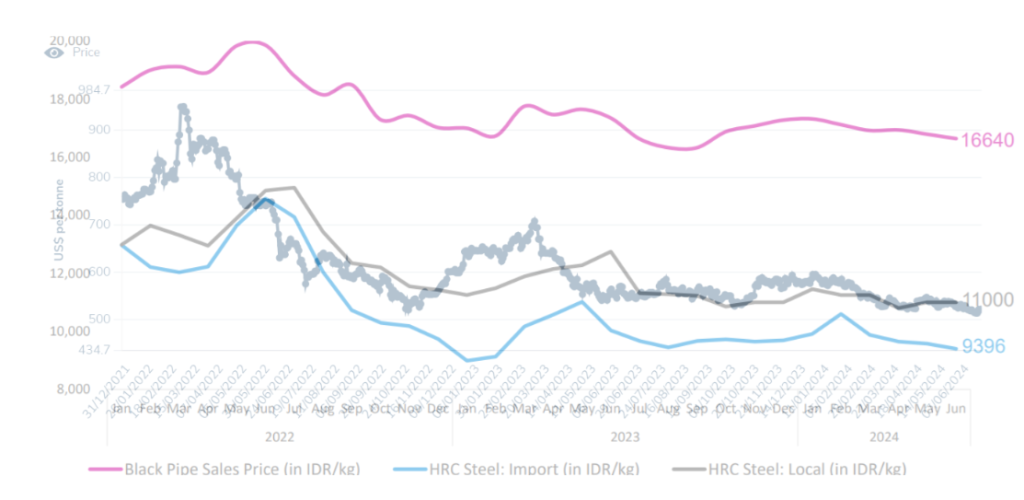

Gross profit margin ISSP di sekitar 15-20%, maka bisa dikatakan 75-80% dari pendapatan perusahaan habis untuk ongkos produksi. Dari ongkos produksi itu, 90% berasal dari biaya bahan baku sehingga untung-rugi nya perusahaan sangat bergantung dengan harga bahan baku. Harga global dari HRC bisa dilihat di situs LME. Mengacu dari gambar di bawah ini, pergerakan HRC LME (dot-line hitam) akan mempengaruhi harga beli HRC ISSP (lokal warna abu-abu dan impor warna biru) dan sekaligus juga akan mempengaruhi harga jual ISSP ke pelanggan (magenta).

Selain itu industri baja membutuhkan modal yang besar karena pembuatan barang ini butuh lahan yang luas, mesin yang besar dan juga stok barang yang banyak. Salah satu masalah yang selalu dibahas sewaktu analyst meeting ISSP adalah perputaran inventory yang rendah karena nilai stoknya begitu besar. Manajemen menjelaskan nilai stok yang besar itu disebabkan oleh pesanan proyek besar karena ketika ISSP menang tender suatu proyek konstruksi, maka dari pihak kontraktor akan memberikan list pipa baja yang dibutuhkan. Maka ISSP pun harus menyiapkan list item tersebut dan harus segera dikirim ke lokasi proyek ketika dibutuhkan. Masalahnya kontraktor kan tidak bisa merencanakan kapan pipa baja itu dikirim karena bergantung dari progres proyek. Kontraktor pun tidak mau menyimpan pipa baja terlalu banyak karena tidak punya lahan. Maka dari itu stok pipa baja itu ngendon di gudangnya ISSP. Selain itu walaupun jenis pipa baja tidak terlalu banyak, tapi ukurannya sangat beragam. Untuk penjualan non-proyek, ISSP harus menyediakan segala jenis pipa dan ukuran yang umum agar bisa segera dijual secara retail, tentu saja ini meningkatkan nilai stok secara keseluruhan.

Harga jual yang tertakar plus harga bahan baku yang tidak bisa diatur bila dikombinasikan dengan kebutuhan aset yang besar adalah resep andalan untuk membuat industri yang tidak menguntungkan. Apalagi bisnis yang butuh modal banyak biasanya juga perlu banyak hutang, sehingga lebih memberatkan bottom line perusahaan.

| ISSP | GGRP | KRAS | |

| Avg NPM | 7% | 3.7% | -1% |

| Avg ROA | 5.3% | 2.2% | -0.5% |

| Avg DER | 0.57 | 0.11 | 3.6 |

| Avg ROE | 9.3% | 3.1% | -2.2% |

Tabel di atas adalah perbandingan 3 perusahaan yang bergerak di industri besi baja, bisa dilihat bahwa kinerjanya tidak ada yang menarik. Namun, karena kepiawaian manajemen, kinerja ISSP bisa menjadi yang terbaik di industri ini. Apa saja kelebihan ISSP? saya akan jabarkan 3 poin penting yang membuat ISSP menjadi perusahaan yang layak diinvestasikan.

pipa baja premium

Pipa baja merk SPINDO adalah pipa baja yang dikenal mahal karena memang harganya selalu diatas kompetitor lainnya, namun produk pipa baja nya tetap saja laku karena SPINDO menawarkan konsistensi kualitas produk dan ketersediaan stok.

Di produk yang added-value nya tinggi seperti smartphone, membandingkan kualitas produk A dengan produk B itu cukup sulit. Contoh ada 2 smartphone seharga 15 juta dimana smartphone pertama adalah Xiaomi yang kedua adalah Samsung, mana yang lebih bagus? komparasinya tidak semudah membandingkan data di atas kertas saja, karena walaupun spesifikasi kedua smartphone itu sama persis, konektor antar komponen itu bisa saja berbeda yang menyebabkan perbedaan di performa dan suhu. Belum lagi kualitas dari software, service dan juga kompabilitas dengan aplikasi 3rd party.

Beda cerita dengan produk dasar seperti pipa baja dimana pada umumnya dua pipa baja yang berjenis dan berukuran sama harganya juga akan sama karena tidak ada hal lain yang perlu dipertimbangkan. Nah, bila kita menemukan produk yang sama tapi memiliki selisih harga yang cukup jauh maka kemungkinan besar barang itu adalah barang “banci”. Barang banci adalah barang yang di atas kertas memiliki ukuran atau berat tertentu, tapi setelah beneran diukur dan ditimbang bisa selisih. Selisih ini tidak kasat mata, bisa hanya sekian milimeter atau sekian puluh gram per pipa baja, tapi kalau dikali jumlah order puluhan ton tentu saja akan berpengaruh signifikan.

Hal ini yang dihindari oleh ISSP karena mereka memastikan bahwa pipa baja yang dijual sesuai dengan spesifikasi yang ada di atas kertas. Bagi kontraktor yang nakal mungkin hal ini tidak penting, tapi bagi yang lainnya justru ini adalah hal yang paling penting karena perbedaan minor itu bisa menyebabkan penurunan signifikan pada struktur bangunan atau rangka kendaraan bermotor.

Sayangnya pengetahuan mengenai pentingnya selisih ukuran dan berat itu cukup rendah terutama di kontraktor kecil, selama ini ISSP merasa susah menjual pipanya karena toko pipa baja lebih suka kulakan barang “banci” yang pasti lebih murah. Maka dari itu ISSP mulai membangun jalur distribusinya sendiri dengan mendirikan distributor-distributornya sendiri. Langkah ini bila berhasil tentu akan at least menstabilkan volume penjualannya, untung-untung bisa menaikkan citra pipa baja SPINDO. Sayangnya hal ini juga bisa meningkatkan volume inventory perusahaan karena harus menambah jumlah ready stok yang banyak untuk penjualan retail.

Atas alasan diatas maka harga pipa baja SPINDO selalu yang paling premium di pasaran, sehingga ISSP bisa menjadi Price Maker yang berarti naik-turunnya harga pipa baja di pasaran pada umumnya mengikuti naik-turunnya harga pipa baja SPINDO. Kondisi ini mirip dengan rokok Sampoerna A-mild dimana naik-turunnya harga rokok SKM LTLN lainnya mengikuti pergerakan harga A-mild. Nah, perusahaan Price Maker bisa mendapatkan gross profit margin yang lebih besar karena memiliki fleksibilitas untuk mengatur harga jualnya.

naik duluan turun belakangan

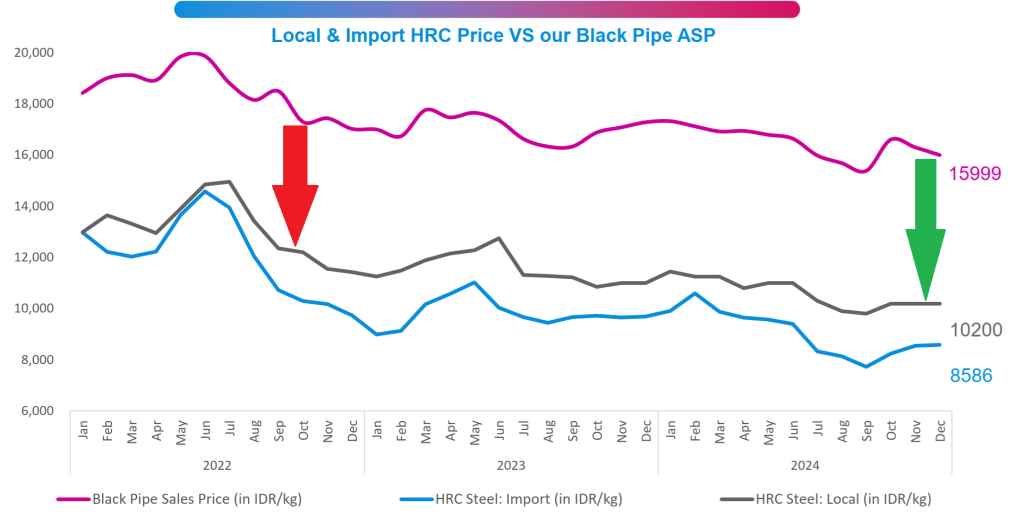

Seperti dibahas di atas, 90% dari ongkos produksi pipa baja ISSP berasal dari bahan baku, maka harga bahan baku akan sangat menentukan harga jual. Ketika harga HRC mengalami trend naik, maka harga jual pipa baja juga akan perlahan naik dan hal ini berlaku sebaliknya. Hal ini terjadi karena konsumen pipa baja, terutama toko besar, pun paham akan pergerakan harga baja dunia sehingga pasti akan nego harga ketika harga HRC turun.

Namun, dikarenakan perputaran inventory ISSP sangat lambat (rata-rata stok inventory sekitar 220 hari) maka efek naik-turun harga jual itu akan mengalami lagging. Karena penjualan hari ini berasal dari 220 hari yang lalu, maka ketika harga HRC terus menurun, penjualan pipa baja hari ini akan menggunakan harga jual terbaru yang murah tapi harga bahan bakunya memakai harga HRC dulu yang masih mahal. Tentu saja fenomena ini terjadi sebaliknya ketika HRC naik maka secara teori gross profit margin ISSP akan meningkat (hal ini terjadi di 2021 ketika harga HRC naik secara signifikan dan cepat).

Tetapi beberapa kuartal terakhir saya melihat trend yang menarik di ISSP karena perusahaan berhasil meningkatkan gross profit marginnya di tengah penurunan harga HRC.

Manajemen mengatakan hal ini bisa dicapai karena faktor premium dari pipa baja SPINDO yang sudah dijelaskan di atas tadi. Selain itu menurut saya margin perusahaan bisa membaik juga karena jaringan depo dan distributor yang sedang digalakkan 2 tahun terakhir ini karena ISSP bisa mendapatkan harga jual retail dengan ongkos produksi yang sama, selain itu komunikasi dengan distributor sendiri tentu lebih mudah dibandingkan dengan toko pihak ketiga sehingga ISSP bisa lebih mendorong produk yang bermargin tinggi.

Nah, salah satu contoh produk yang bermargin tinggi adalah pipa untuk industri Oil and Gas (O&G). Pipa baja untuk penyaluran O&G pasti jauh lebih kompleks dibandingkan pipa baja konstruksi karena bila terjadi kebocoran pada distribusi pipa O&G, potensi kerugiannya bisa jutaan USD sehingga sudah pasti harga pipa bajanya juga jauh lebih mahal. Dikarenakan value-added yang tinggi maka sudah sewajarnya margin yang dipatok ISSP akan lebih tinggi.

Market leader dari pipa baja untuk O&G adalah Bakrie Pipe dan juga Krakatau Steel Pipe. Penjualan pipa baja O&G ISSP sendiri selalu mendapat porsi paling kecil dibanding pipa baja lainnya. Namun, per akhir 2024 ini ISSP mendapatkan kontrak dari Pertamina sehingga penjualan pipa baja O&G naik dari 107M ke 283M dengan begitu porsi penjualan ISSP di sektor industri O&G naik dari 2% menjadi 5%. Semoga penjualan di sektor ini bisa terus meningkat apalagi dengan adanya pabrik baru (penjelasan di bawah) nantinya.

Ke depannya apakah gross profit margin ISSP bisa terus tinggi? Saya pribadi belum yakin akan hal itu karena lagi-lagi nature dari produknya yang memang low margin dan penjualan pipa baja high margin masih belum banyak. Jadi anggap saja keadaan sekarang ini bonus.

Pabrik baru hutang baru

Pada saat artikel ini ditulis, ISSP memiliki 6 pabrik produksi pipa baja. 3 adalah pabrik lama di Surabaya yang sudah berdiri sejak sebelum merger antara PT Radjin dan Spindo. Pabrik ke-4 berada di Pasuruan yang merupakan pabrik terbesar karena pabrik ini khusus memproduksi pipa Spiral yang berukuran besar. Pabrik ke-5 terletak di Karawang dan khusus memproduksi pipa mekanik untuk otomotif, sehingga lokasinya berdekatan dengan pusat industri otomotif Indonesia. Pabrik ke-6 berada di Sidoarjo yang memiliki kantor besar sehingga biasanya investor gathering dilakukan di pabrik ini.

September 2023 ISSP telah melakukan pemasangan tiang pancang untuk pabrik ke-7 yang terletak di Gresik sekitar 20km dari JIIPE (Area industri milik AKR Group). Luas tanah di pabrik ini sekitar 100 Hektar yang akan menjadi pabrik terluas ISSP, sebagai perbandingan luas pabrik ke-4 adalah 14.5 Hektar. Rencananya pabrik 1 hingga 4 akan direlokasi ke pabrik ini agar semuanya berada di 1 atap. Pabrik terbaru juga akan diisi 2 mesin terbaru yang akan memproduksi pipa ERW berukuran 3″-8″ dan satunya lagi untuk diameter 8″-20″ dimana kedua jenis mesin ini bisa memproduksi pipa baja yang bermargin lebih tinggi. Relokasi ini rencananya terlaksana di sekitar tahun 2026-2027.

Sumber pendanaan untuk pabrik baru ini berasal dari cash perusahaan dan hutang obligasi. Namun, karena perputaran yang sangat lambat maka sudah pasti ISSP tidak memiliki banyak cash. Sebagai gambaran, saat ini cash ISSP mencapai 500M dimana itu adalah jumlah cash terbesar selama ini. Namun, cash itu sangat kecil bila dibandingkan dengan total aset perusahaan yang sebesar 8.3T. Maka sudah pasti perlu banyak pendanaan dari hutang.

Perusahaan yang berkecimpung di industri yang berat, ditambah perputaran yang lambat apalagi dengan histori cash yang selalu seret pasti tidak disukai oleh kreditur. Maka selama ISSP berdiri, bunga pinjaman yang dibebankan kreditur pun selalu cukup tinggi, sebelum tahun 2024 bunga obligasi yang diterbitkan berada di sekitaran 7.5% untuk short-term, 9% untuk medium-term hingga 10% untuk long-term.

Ajaibnya pada pertengahan 2024 ISSP berhasil menerbitkan Obligasi Sustainability Linked Bonds (SLB) senilai 1T dengan bunga 7% untuk short-term dan 7.35% untuk medium dan long-term. Obligasi ini termasuk Green Bond alias surat hutang yang khusus diterbitkan bagi perusahaan yang memiliki nilai ESG yang baik. ISSP bisa menerbitkannya karena berkomitmen untuk membangun solar panel di pabriknya.

Penerbitan obligasi ini berpengaruh signifikan kesehatan keuangan ISSP. Per akhir 2023 total hutang ISSP adalah 2.6T dengan beban bunga 237M ekuivalen interest rate 8.9%. Nah dari penerbitan obligasi 1T itu, 400M digunakan untuk pembangunan pabrik 7 dan maintenance pabrik 1-6; 600M sisanya digunakan untuk refinancing hutang lama yang short-term dan/atau berbunga tinggi.

Karena keberhasilan itu, ISSP melanjutkan penerbitan obligasi lamanya (PUB II 2023) dengan penerbitan baru yang ratenya cukup murah juga di 7.35-8%. Sehingga menurut perhitungan saya, total beban bunga ISSP untuk tahun 2025 bisa turun dari 8.9% ke 7.8% dimana secara nominal bisa menghemat 35 Milyar. Penghematan itu bila dipotong pajak akan menjadi sekitar 27 Milyar yang artinya bisa menambah net profit ISSP 5%. Selain kenaikan laba bersih, kedua penerbitan ini juga mengubah loan-mix ISSP dari yang dulunya 80% short-term 20% long-term menjadi 50-50. Sudah dapat kredit murah jatuh temponya lama lagi. Dengan begini maka ISSP tidak perlu bingung pendanaan untuk proyek pabriknya karena duit sudah ready.

Pendanaan yang secured ditambah dengan jumlah cash yang lebih tinggi dari biasanya, bisa jadi ada kenaikan dividend. Di earnings call terakhir sih manajemen belum ada konfirmasi mengenai hal ini, namun saya tidak kaget bila nanti DPR bisa naik dari yang biasanya 20% menjadi 30%.

kesimpulan

ISSP adalah perusahaan terbaik di industri yang jelek. Bila perusahaan dianalogikan sebagai ikan maka industri adalah kolamnya; sebaik-baiknya ikan bila ditaruh di kolam yang keruh tetap akan tidak sebaik ikan di air yang jernih. Namun, bukan berarti ikan itu tidak layak dipelihara tapi ekspektasi terhadap performanya akan lebih rendah. ISSP berkinerja cukup bagus, walaupun secara laporan keuangan kualitasnya so-so dibandingkan banyak perusahaan lain yang lebih bagus.

Tapi investasi yang baik itu bukanlah membeli aset yang bagus tapi membeli aset di harga yang bagus. Beruntungnya karena ISSP berada di industri yang jelek maka valuasinya saat ini sangat murah. Bila kita estimasi laba per tahunnya bisa di sekitar 500M dengan DPR 30% maka dividend yang dibagikan adalah 150M. Di harga saat ini yang sekitaran 2T, DY yang kita dapat adalah 7.5%. Hitungan sederhana ini tentu tidak memperhitungkan potensi obligasi baru yang murah, pabrik baru yang sangat besar serta kenaikan pipa bermargin tinggi. Tentu saja bila hal ini berhasil akan meningkatkan net profit perusahaan. Bila gagal? dengan valuasi PE 4x dan PBV 0.4x saya menilai resiko penurunan harga ISSP tidak akan ekstrim.