Sepanjang tahun 2024 Portofolio Paskalis Investment (PI) mengalami peningkatan sebesar 23.82%, lebih tinggi dibanding peningkatan IHSG sebesar -2.65%. Reksadana Sucorinvest Flexi Fund (SFF) mengalami penurunan nilai NAV -3.91%.

Sebagai catatan, SFF saya gunakan sebagai alternatif karena produk ini memiliki track record yang bagus, manajer investasi dengan nama besar dan portofolio asetnya yang tidak terbatas pada saham saja sehingga mirip dengan apa yang saya lakukan. Walaupun sejak akhir 2023 saya menemukan keanehan di portofolio SFF karena top 10 holdingsnya berisi perusahaan yang tidak lazim seperti BUMI, TINS, KBLI, MOLI, dll. Bila kedepannya saya merasa SFF tidak dikelola dengan baik, mungkin saya akan mencari reksadana campuran lainnya yang lebih “normal”.

Tahun ini adalah tahun yang susah bagi investor yang mengadopsi cara berinvestasi Value karena mayoritas saham yang harganya diapresiasi adalah saham yang punya agenda tertentu seperti Backdoor Listing, Right Issue, Exit MSCI, dll. Kita bisa berkaca dari indeks LQ45 dan IDX30, yang mayoritas isinya perusahaan mapan dan bagus, turun -14.83% dan -14.48%

perjalanan 5 Tahun

Pembelajaran investasi saya dimulai dari tahun 2019. Perjalanan ini dimulai dari rasa bosan dengan pekerjaan di kantor dan mulai mencari kegiatan produktif lainnya. Kebetulan jaman itu adalah jaman keemasan P2P Lending dimana return yang dihasilkan bisa 20%+ per tahun. Setelah melakukan riset yang cukup dalam mengenai instrumen ini, saya menaruh mayoritas harta saya dan istri di instrumen itu. Namun entah kenapa saya selalu punya feeling bahwa rate seperti ini tidak akan bertahan lama. Saya menanggap ini adalah masa honeymoon phase dimana perusahaan P2P bakar uang untuk menggaet nasabah sebanyak-banyaknya. Maka sembari uang saya berputar di sana, saya mencari instrumen alternatif yang saya rasa bisa bertahan setidaknya sampai saya tidak ada. Pada tahun 2019 portofolio saya berisi 90% P2P Lending dan sisanya campuran cash dan reksadana.

Setelah mencari kesana-kemari, akhirnya saya memantapkan diri untuk mempelajari saham. Pada 1 Januari 2020 saya mulai merapikan pencatatan investasi saya dan sekalian membuat Paskalis Investment (PI). Website ini saya buat hanya sebagai catatan pribadi dan juga sarana mencari koneksi untuk mendapatkan info dari teman-teman investor lainnya. Hingga hari ini saya cukup bangga bahwa semangat PI dari awal tidak berubah. Saya juga bersyukur tidak terjebak menjadi influencer yang menggoreng saham atau menipu investor lainnya.

Akhir 2024 menjadi milestone 5 tahun PI berdiri. Portofolio PI pada saat ini berisi 90% saham karena bagi saya tidak ada instrumen lainnya yang lebih cocok bagi gaya berinvestasi saya selain saham. Saya juga diberkahi Tuhan dengan kepribadian yang cocok sebagai investor saham seperti suka mendengar, cenderung lebih sabar dan juga tingkat risk-averse yang optimal. Kepintaran seseorang memang dibutuhkan terutama ketika melakukan analisa mendalam di suatu perusahaan. Namun, emosi seseorang jauh lebih berperan ketika mengambil keputusan buy-hold-sell saham. Sehingga saya banyak melihat orang yang jauh lebih pintar namun tidak memiliki kepribadian yang dibutuhkan seorang investor, ujung-ujungnya mereka akan rugi di saham bukan karena salah analisa tapi salah dalam mengambil keputusan. Saya sendiri lebih sering salah analisa dibanding salah keputusan.

Selain itu saya juga diberkahi dengan teman-teman investor yang sangat membantu perjalanan ini. Berteman dengan sesama investor saham, bagi saya, adalah teman profesional yang ideal karena tidak ada motif untuk saling membohongi satu sama lain. Untuk apa menipu sesama investor, toh aksi yang mereka lakukan tidak berdampak apapun bagi kita sendiri? malahan saling sharing informasi menjadi salah satu cara untuk mempertajam analisa kita. Statement saya mungkin terdengar naif karena AUM saya belum sesignifikan itu untuk menggerakkan harga saham. Yah, semoga saja saya tetap diberkahi oleh komunitas investor yang baik.

Fakta 5 tahun

Saham yang secara nominal memberikan kerugian terbesar di PI adalah GGRM. Pembelian pertama saya lakukan pada 16 September 2019 sebanyak 1 lot di harga Rp 57.050, entah alasannya apa karena pada masa ini saya masih tahap awal belajar saham. Lalu dari pertengahan hingga akhir 2020 saya beberapa kali membeli sebanyak 1 lot, maklum porsi saham di PI masih sangat kecil, hingga terkumpul 42 lot. Alasan pembeliannya macam-macam dari MoS yang tinggi, average down karena berita cukai naik hingga FOMO karena IHSG naik. 2 tahun berikutnya saya terus membelinya hingga menempati lebih dari setengah nilai porto PI. Alasannya belinya juga mirip-mirip antara MoS yang baik dan juga average down.

Thesis saya pada saat itu adalah kerugian karena cukai hanya terjadi karena perusahaan tidak mau menaikkan harga jual demi mempertahankan volume penjualan dan market share. Bila thesis itu benar, maka tinggal menunggu waktu hingga manajemen mau menaikkan harga jual dan labanya pasti akan melejit. Sayangnya, kenyataan muncul pada 13 September 2024 dalam bentuk materi Public Expose GGRM 2022. Di dokumen itu disebutkan bahwa volume GGRM mengalami penurunan, terutama pada rokok SKM FF dimana itu adalah kekuatan utama perusahaan. Selain itu market share perusahaan secara keseluruhan juga menurun. Tentu saja hal ini menghancurkan thesis saya karena artinya GGRM bukan menjaga harga jual tapi tidak bisa menaikkan harganya.

Maka saya menjual habis semua saham GGRM pada 14 September 2024 di harga Rp 23.769. Secara rata-rata saya memegang saham ini selama 611 hari dengan total transaksi 22x dan rata-rata kerugian sekitar -40%.

Saham yang secara nominal memberikan keuntungan terbesar di PI adalah PANI. Pembelian pertama saya lakukan pada 5 Juli 2022 di harga Rp 5.020 karena menerima info backdoor listing dari PIK 2. Sebulan kemudian saya menebus RI pertama dan tidak pernah menambah posisi PANI di porto PI. Sepanjang memegang PANI saya tidak terlalu mengikuti perkembangannya karena porsi di porto tidak terlalu signifikan dan juga saya menganggap bahwa PANI adalah saham spekulasi. Hal ini juga yang membuat saya tidak menambah posisi di RI kedua.

Saya melakukan penjualan 4x, pertama kali pada 14 September 2022 ketika sahamnya sudah naik 135% dari rata-rata pembelian saya di Rp 636. Setelah itu saya melakukan 3x penjualan di tahun 2024 dimana penjualan terakhir saya lakukan pada 29 November 2024 di harga Rp 15.550. Total keuntungan dari semua aksi penjualan itu sekitar 637%.

Pertanyaannya, mengapa PANI tidak di hold saja hingga harga penjualan terakhir? bila semua dijual di Rp 15.550 kan profitnya menjadi 2.345% alias 4x lipat lebih tinggi lagi. Jangankan hold semua, kalau saya tau PANI bakal ke harga segitu saya tidak akan beli saham lain dan all-in di sini. Sayangnya saya tidak diberi karunia untuk melihat masa depan, jadi keputusan jual PANI murni berdasarkan asesmen risk-reward pribadi saya.

Ketika melakukan spekulasi saya suka dengan saham yang bisa memberikan potensi return di atas 100% walaupun dengan resiko rugi yang besar. Maka ketika saham tersebut saya nilai tidak punya potensi di atas 100% sudah sepatutnya saya lepas. Di kasus PANI, saya jual habis ketika market capnya 250 Trilyun rupiah. Pertanyaannya adalah sampai seberapa mahal PANI bisa naik? Bila kita berasumsi bahwa PANI bisa menjadi top market cap di Indonesia (BBCA, 1000 Trilyun) maka PANI bisa menjadi 60.000. Namun, bagi saya asumsi ini tidak realistis karena kedua perusahaan ini memiliki perbedaan size yang sangat jauh. Jadi berapa asumsi yang pantas? mungkin tidak sampai 500T. Di sisi lain, saya sudah tidak bisa membayangkan berapa penurunan PANI bila memang gagal naik, karena secara valuasi perusahaan market cap 250T pun sudah sangat tidak masuk akal. Maka, bagi saya risk-reward nya sudah tidak menarik sehingga penjualan habis adalah langkah logis.

Fakta menarik lainnya, selama 5 tahun ini saya pernah bertransaksi di 95 saham. Per akhir tahun 2024 ada sekitar 940 saham yang listed di IDX, artinya saya hanya pernah membeli 10% dari semua perusahaan yang tersedia. Dari situ saya mengalami realized kerugian di 37 saham dan keuntungan di 53 saham (4 saham masih belum realized) berarti win-rate saya sekitar 56%. Memang betul kata Peter Lynch bahwa investor hebat biasanya benar 6x dari 10x, sayangnya karena saya belum hebat maka belum bisa mencapai win-rate 60%.

compounding 5 tahun

Filosofi investasi yang paling sering digaung-gaungkan oleh investor adalah konsep Compounding Interest. Konsep ini mengajarkan bahwa tidak perlu memiliki return yang fantastis tiap tahun, asal bisa konsisten lumayan saja sudah bisa menjadi kaya di masa depan. Bila kita umur 20 tahun punya dana 10 juta rupiah, dengan return 12% per tahun maka nanti ketika pensiun umur 60 dana tersebut menjadi 938 juta. Beneran jadi kaya kan?

Nah, respon yang hampir selalu saya dapatkan ketika menjelaskan konsep ini adalah “Kelamaan kayanya”. Memang itu adalah respon yang wajar, siapa yang mau kaya tapi udah tua? Uang banyak tapi sudah tidak ada energi buat foya-foya? Biasanya jawaban yang pamungkasnya adalah “Ya nanti uangnya untuk anak dan cucu”, tapi kan saya juga mau menikmati uangnya sekarang? tidak semuanya harus dinikmati oleh generasi berikutnya? Memang benar kata Warren Buffett “(Because) nobody wants to get rich slowly.”

Selama 5 tahun ini pun saya juga berkutat di pertanyaan itu. Sayangnya saya tidak bisa memberikan jawaban yang memuaskan pula. Jadi ya saya memutuskan untuk coba dulu deh beberapa tahun, nanti saya evaluasi apakah memang pekerjaan ini hanya memperkaya anak cucu saja.

Namun, saat mempersiapkan data untuk menulis Annual Letter ini, saya menemukan data yang menarik. Kinerja PI tahun ini sekitar 23% tapi kenaikan tersebut bila saya bandingkan dengan modal awal, naiknya di atas 50% YoY. Saya sudah hitung berulang-ulang tapi hasilnya tetap sama. Ada apa gerangan?

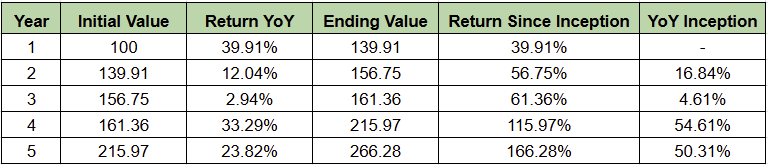

Ternyata ini adalah efek dari Compounding Interest. Supaya lebih jelas, coba lihat tabel di bawah ini

Return since Inception adalah total return sejak modal awal (100), pada tahun ke-5 total uangnya menjadi 266.28 dari modal 100 makanya return total 166.28%. Sedangkan kolom YoY di sebelahnya adalah kenaikan return since inception secara year on year. Persentase di kolom YoY itu juga sama bila dibandingkan dengan modal awal.

Perhatikan angka YoY terakhir (50.31%). Pada tahun tersebut terjadi kenaikan nominal investasi sebesar 50.31 (266.28 – 215.97) dimana bila angka tersebut kita bagi dengan modal awal yaitu 100 maka return tahun ke-5 adalah sebesar 50.31% juga. Hal ini juga berlaku di tahun ke-4 (215.97 – 161.36 = 54.61 ; 54.61/100 = 54.61%) dan seterusnya.

Angka tersebut jauh lebih besar dibandingkan return YoY sebenarnya (kolom kedua) dimana pada tahun ke-5 PI hanya mencatatkan profit 23.82% tapi karena efek Compounding Interest selama 4 tahun, maka return since inceptionnya menjadi besar. Sebagai gambaran, CAGR PI selama 5 tahun hanyalah 21.6%.

Contoh tabel di atas adalah portofolio dengan modal 100 dengan return PI, bagaimana bila kita beri contoh yang lebih realistis? Asumsikan bahwa orang tersebut memiliki gaji 100 tiap tahun dan bisa menyisihkan 20% untuk investasi. Jadi modal awalnya sama-sama 100 tapi beliau bisa menabung 20 tiap tahunnya. Apakah terjadi perbedaan yang signifikan?

Ternyata bedanya sangat fantastis! hanya dengan bermodalkan nabung 20% dari gaji, return dari portofolio ini hampir 2x lipat dari portofolio yang tidak pernah top up. Mengapa hal ini bisa terjadi?

Pertama karena nominal dari top-up masih cukup besar dibandingkan modal tiap tahunnya walaupun porsinya terus menurun tiap tahunnya. Top up pertama terjadi pada tahun kedua dimana nilainya 14% (20/139.91) dari modal awal. Pada tahun ke-5 top up 20 hanya sekitar 7% dari modal yang sudah menggelembung menjadi 299.93

Kedua karena top-up saya hitung sebagai bagian dari return juga, sehingga pada tahun ketiga dimana return PI hanya 2.94% total return YoY masih bertambah 25.86%. Apakah ini cara hitung yang tepat? tentu saja tidak karena top up bukanlah keuntungan. Tapi bagi kalian yang hanya mengelola portofolio pribadi tidak perlu pusing dengan formula perhitungan return yang akurat. Yang penting AUM portofolionya menjadi besar kan? Kedua faktor ini membuat efek compounding yang sudah luar biasa menjadi fantastis.

Dari kedua contoh itu bisa disimpulkan bahwa tidak perlu menunggu waktu yang terlalu lama untuk bisa merasakan efek Compounding Interest. Hanya dengan CAGR 21.6% sudah bisa menikmati kenaikan aset 50-96% per tahunnya. Tentu saja bila efek ini diteruskan hingga 10, 15, 20 tahun ke depan return since inception YoY akan bisa mencapai ratusan hingga ribuan persen.

5 tahun selanjutnya

Harus diakui tahun ini adalah tahun dimana banyak investor yang berhasil mendulang return ratusan persen dari saham konglomerasi yang naiknya berdasarkan price action saja. Portofolio PI pun terbantu oleh saham-saham seperti itu karena saya juga memiliki PANI. Tentu saja profit itu tidak didapatkan dari cara value investing konvensional. Sekarang yang menjadi pertanyaan apakah saya patut merubah gaya investasi dari yang tradisional menjadi yang lebih modern?

Godaan untuk mengganti cara berinvestasi saham sungguh besar, namun akhirnya saya memilih tetap bertahan di cara yang sekarang sambil sesekali menyisihkan sebagian kecil portofolio di saham spekulasi. Salah satu faktor yang mempertahankan pendirian saya adalah ada beberapa teman investor yang tetep keukeuh di cara konvensional dan memiliki return yang juga bagus (jauh di atas PI). Artinya cara konvensional pun tetap menghasilkan return, dan saya masih yakin bahwa cara tersebut memiliki resiko yang jauh lebih kecil dibanding cara lainnya. Seperti saya jelaskan di bab sebelumnya, tidak perlu return yang luar biasa untuk bisa merasakan efek dari compounding.

Maka rencana saya 5 tahun ke depan tidak berubah dari cara 5 tahun terakhir, malahan saya akan lebih berhati-hati terutama dalam alokasi portofolio terutama cash dimana dulu posisi cash saya jarang di atas 10%. Entah kenapa pada awal tahun 2025 ini banyak investor hebat yang membicarakan mengenai Market Crash. Apakah ini pertanda atau malah kesempatan? Saya yang tidak sehebat mereka tentu tidak tahu jawabannya, tapi saya lebih memilih berhati-hati saja dengan menambah posisi cash lebih banyak. Apakah saya akan selamat dari Market Crash atau malah ketinggalan kesempatan beli perusahaan murah? Time will tell.

Keren Bro 👍👍👍

Pingback: Annual Letter 2025 - Paskalis Investment